「内食」銘柄が好調だ。25年4月の純利益予想で、食品スーパーのヤオコーが33年連続の187億円(対前年103%)、キッコーマンが12年連続の576億円(対前年102%)である。両社は、関西などの人口減少の影響を受けにくい。寧ろ、両社の拠点がある首都圏は人口が増加している。こうした人口統計的な変化を背景として、コロナ禍を契機とするいわゆる「内食激変」の変化の恩恵を強く受けている。キッコーマンについては、インバウンドの回復とそれにともなう世界的な日本食人気も成長に寄与している。生の魚を食する文化が普及し、生食には醸造醤油が不可欠である。

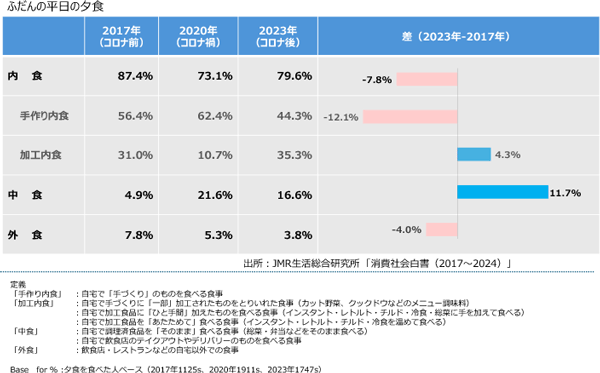

さらに、決定的な要因は「内食激変」が変化していることだ。食品関連の市場を捉える際に、家で食べる食事を「内食」と呼び、レストランやファーストフード店などの食事を「外食」と呼んでいる。そして、コンビニや食品スーパーで調理済み食品や総菜を買って食べる食事を「中食」としている。1日3食と仮定すると、年間、約1200食である。夕食はおよそ400食である。その内訳をコロナ禍前の2017年と2023年で比較してみる(図表「ふだんの平日の夕食」)。

この任意の日の夕食の実態から確認できることは三つである。ひとつは、コロナ前中後で、内食は微減、中食はコロナ禍で増加、コロナ後に減少し、コロナ前に比べて微増。外食は一貫して減少している。内食では予想(コロナ禍で内食が増えているはずだ。)に反してコロナ禍で減少し、コロナ後は80%まで微増している。

ふたつは、「調理済み食品」を活用した、いわゆる会社でのランチの「コンビニ飯」などの中食の比重はコロナ禍では約22%を占めるが、コロナ後は増加傾向にはない。外食は、コロナ前と比較して明らかに低下していることである。

三つ目は、大きく変化しているのは、「手作り内食」が減少し、コロナ禍で減少していた惣菜、レトルト商品などを活用した「加工内食」約5%漸増をしていることである。

コロナ禍前と後では、明らかに食トレンドが変化している。単身世帯比率の上昇、女性の社会進出の増加、男性の家事分担意識の高まりが、「手作り内食」から「加工内食」への流れを生み出している。

内食から中食へ、「週一で星付きレストランへ」という流れは断ち切られて、家で食べること、生鮮三品からの調理加工、そして一品を増やす惣菜の活用、インスタント食品に手を加えるという加工内食へと変化している。

これは、ヤオコーのとってきた惣菜などに重点を置く戦略と一致するとともに、2社の好業績の要因となっている。

しかし、内食だからといって、家族団らんの夕食が戻ってきたと推定するのは早計だ。単身世帯が増え、それ以外の夫婦のみの世帯や子供のいる世帯の家族の食事時間はバラバラであるからだ。また、物価高で節約意識が高まり、割安な内食が選好されているのでは、という見方もあるが、内食コストは、調理スキルと家族数によるので、必ずしも割安とは限らない。レトルトカレーと手作りカレーのコスト比較をすると、よほどの調理スキルがあり、家族数がないと割安にはならない。夕食ではなく、趣味になってしまう。

このことから、加工内食比率の高まりは、内食のコストベネフィット構造が変わったことにありそうだ。内食のコストは、材料費、調理時間、片付け時間、水道高熱や調理器具などが主なものである。ここで、調理時間は収入によって違う機会費用になるので、高収入層は内食比率が低くなると予想できるが、実は高い。

従って、問題はベネフィットである。ベネフィットは、素材から選べる、メニュー選択の自由さ、味の多様性などである。

仮説として考えられるのは、メニューの自由さと味の多様性である。生理的欲望が高度化し、食への欲望が自己実現になった現在、生きがい、知的欲望や異文化体験などの様々な欲望を満たす対象になっている。実はこの欲望は、四季が明確で、多種多様な農林水産物がとれる日本の食文化の帰結でもある。季節ごと、52週ごと、1,200食ごとに違った魚や野菜が食べられる国はない。欧米の食事は、フレンチの元になったイタリアを除き、決まり切ったものである。そもそも生で魚を食べる文化はない。加工内食比率が高い背景の分析は、2025年度の消費白書で検証してみたい。多様性の豊かさを享受し、同時に、手間と調理コストを最小化するバランス感覚が加工内食を押し上げているようだ。