本コンテンツは、2023年11月9日に開催したネクスト戦略ワークショップSession2の講演録です。

セッション1でご紹介したとおり、20年ぶり、30年ぶりと言われている大転換期、当社では価値観の転換期とも捉えています。価値観が変化しているということは今後、お客様をどのようにセグメントするかが重要になっています。価値に基づくお客様の切り口、セグメントとターゲティングについてご紹介したいと思います。

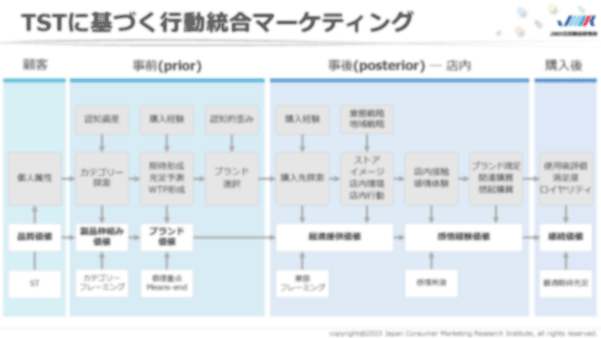

まず、マーケティング提案についての全体のフレームを紹介いたします。

価値を捉えることがとても重要となっています。セグメンテーションから、買い物前の「事前」、店内の「事後」までのアプローチとして、一気通貫で戦略を考えることが重要です。

このセッションでは、背景となるセグメンテーションとターゲティングで価値を最大限に捉え効率化すること、購入後にあたる、満足度とロイヤリティの継続価値の部分についてご説明いたします。今回、顧客満足とは、これまで考えていたものとは違うことがわかりました。継続価値(ロイヤリティ)を高めていくにはどうしたら良いのかを新しい観点からご説明いたします。このフレームの流れでは、フェーズごとに行動経済学を取り入れた施策や調査が有効であると考えております。

価値観の多様化ということで、今までの消費者は、年代、世代、ライフステージなど、属性の変化に合わせて行動を選択してきました。これらの影響は現在も大きいのですが、それ以上に現在は価値観というものが大きいことがわかりました。

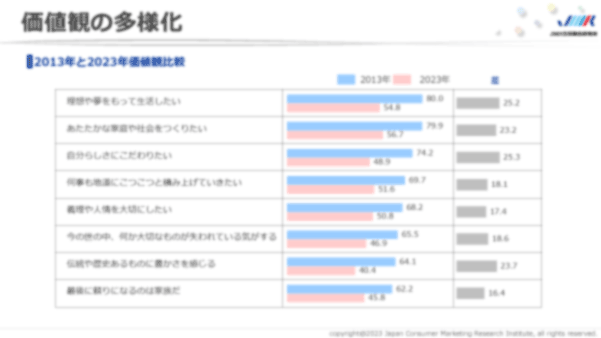

こちらは、2013年と2023年の価値意識を比較したものです。青い棒グラフが2013年の価値意識で、トップは「理想や夢をもって生活したい」で80%です。「あたたかな家庭や社会をつくりたい」「自分らしさにこだわりたい」がそれに続き、これらのトップ3はいずれも70%を超えています。

同じ項目を2023年の赤い棒グラフと比較すると、2013年にトップだった「理想や夢をもって生活したい」は55%と60%を切っており、その他も50%前後となっています。2013年との差を比較すると25%を超えるものもあります。今回調査した価値意識項目65項目中、賛成率50%以上のものは8項目にすぎず、大勢であるという意識が確認できませんでした。

表面上のメジャーな価値意識においては、意識が多様化しており、共通性が低くなっていると考えられます。

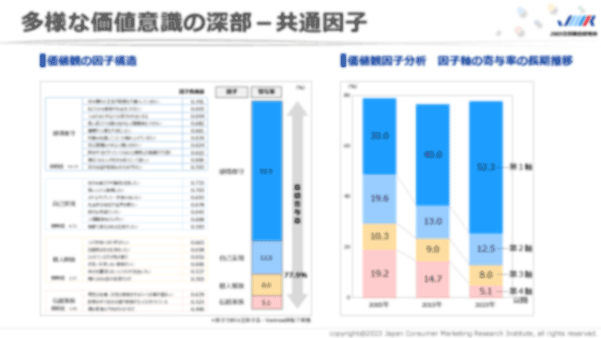

一方で違う見方もあることがわかりました。価値観の因子構造を確認すると、表面上では多様化している意識ですが、深部ではむしろ共通因子の寄与率は高まっていることが確認できました。

価値観を因子分析という手法で集約しました。65の変数は四つの因子に集約でき、寄与率は78%でした。よく縮約できている結果です。さらに、およそ20年の変化をみると、第一因子の寄与率が52%と大変高くなっています。

つまり、項目レベルでは多様化しているものの、因子レベルで集約化が進んでいることになります。これは、表層では多様化しているのですが、深部では価値意識が集約されているとみることができます。

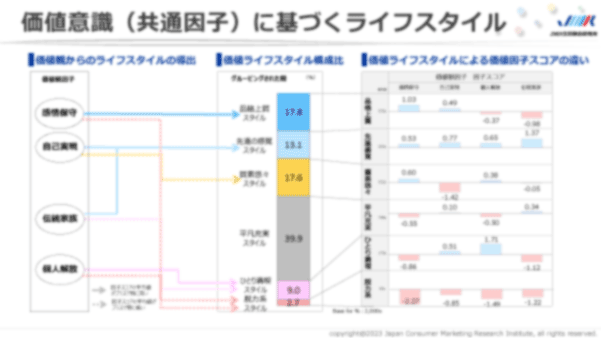

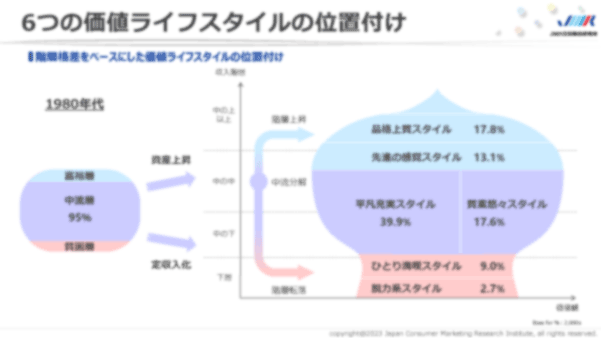

先述の価値観因子をクラスターでグルーピングし、新たな層を六つ割り出しました。それが、価値ライフスタイルという新たなセグメントであり、他のデータ結果も検討しながら、それぞれ命名しました。

それが、「品格上質スタイル」「先進の感覚スタイル」「質素悠々スタイル」「平凡充実スタイル」「ひとり満喫スタイル」「脱力系スタイル」の六つの価値ライフスタイルです。それぞれの価値ライフスタイルは四つの価値観因子に特徴が表れています。

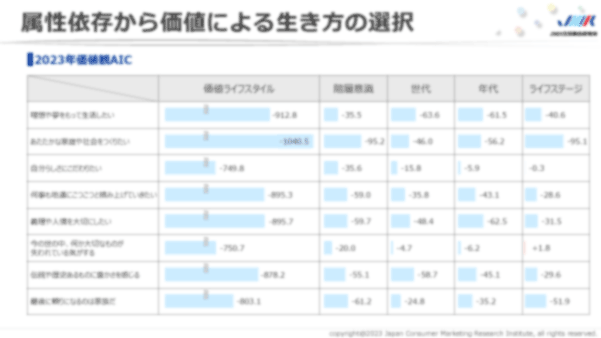

こちらは2023年の価値意識の属性別説明力をAIC(赤池情報量規準)で比較したものです。これはマイナスの数字が大きいほど影響力が大きいとされています。全体の説明力の順序は、価値ライフスタイル、階層意識、世代、年代、ライフステージとなります。年代、世代、ライフステージもそれぞれ効いているのですが、特に価値ライフスタイルの説明が一番高くなっています。逆にライフステージの説明力が相対的に低いことから、"学生だから""独身だから""結婚するから"という価値観から生まれるライフステージなどの状況依存よりも、自分がどう生きたいかの価値による生き方の選択をしていることが考えられます。よく言われるZ世代という切り口では済まない、さらにもっと複雑なセグメントがあるということを考えていかなければいけないということになります。

次に、六つの価値ライフスタイルグループを階層格差別に確認します。階層格差は、自身の生活レベルはどの程度か、階層意識でみたものです。

六つのグループは大きく三層に分けることができます。一番大きなボリュームとなるのは真ん中の中流にあたる「平凡充実スタイル」で約40%です。同じく中流となり、地方に住むという反応が若干高めに出たのが「質素悠々スタイル」となります。この中流層で約6割を占めますが、もともとは、左の図にあるように中流層が9割あったものが、上と下に分かれて現在のようになっています。

戦後経済が回復してからはずっと残りの5%を上下で分ける形だったのですが、バブル崩壊後に崩れました。また直近2~3年の収入格差の拡大が一層、階層意識に影響を与えています。

そしてこの戦後の分厚い中流層から上に分岐した層が、価値意識でいう「中の中」から「中の上」にいる「先進の感覚スタイル」です。中流から下層へ落ちてしまった層が「ひとり満喫スタイル」となります。さらに下層階にいるのが「脱力系スタイル」であり、もっとも上の階層にいるのが「品格上質スタイル」です。このようにこの価値観ライフスタイルは階層格差でもはっきり分かれる結果となりました。

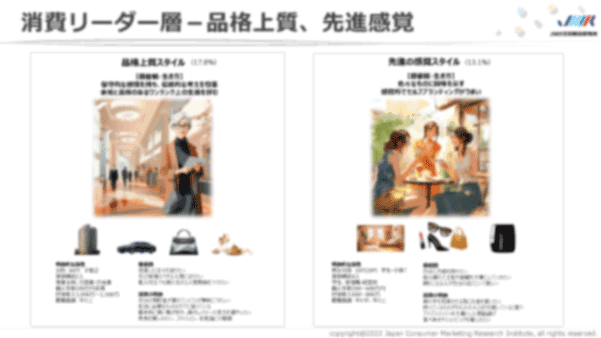

ここからは、価値ライフスタイル別にまとめたプロフィールを紹介していきます。詳細は消費社会白書の本編に記載しておりますが、まずは、消費リーダーとして位置付けることができる二つの層です。

ひとつは「品格上質スタイル」です。価値観としては、感情保守の因子が高く、充実した日々を送りたい、伝統的な考えを尊重するという特徴を持っています。この層は個人年収は低いですが、世帯年収が高く階層意識も中の上の60代女性ということで、デフォルメすると、比較的富裕層の暮らしが想像できる層です。

顕示欲と心の余裕も見られることから、「品格上質スタイル」と命名しました。住居の重視点は災害対策や治安、医療施設へのアクセスなどの安全志向が高いのが特徴です。

消費リーダーのもうひとつが、「先進の感覚スタイル」です。価値観で特徴的なことは、伝統家族因子が強く、色々なことに興味をもちモチベーションが高いことです。比較的若い10代、20代が多く個人年収は200~600万、トレンドに敏感であり、アイデンティティを大事にした商品選びをします。住居では、新築検討率が83%と一番高い層です。

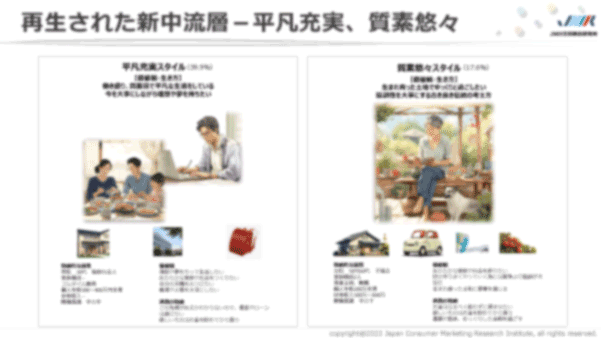

次に、一番ボリュームの大きい中流層で、まずは「平凡充実スタイル」です。価値観としては、伝統家族因子が少し高く、理想や夢を持ちながらも、消費に関しては、消極的な側面もあることから、今を大事にしながら平凡で充実したスタイルを求める層として、平凡充実スタイルとしました。男性30代であり、フルタイム勤務の働き盛りの層となります。

もうひとつが「質素悠々スタイル」です。感情保守の価値因子が高く、自己実現においては低い因子の結果がでています。50~60代女性子独立という属性の特徴を持ちます。先述の「品格上質スタイル」と違うところは、地方在住で心の余裕があり、競争より協調の価値観を持ち、余計な出費をしないことが特徴であることから「質素悠々スタイル」と命名しました。この層は持ち家率が一番高い層です。

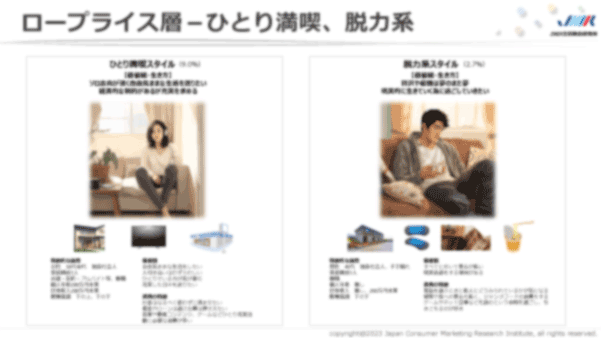

そしてロープライス層となるのが、「ひとり満喫スタイル」と「脱力系スタイル」です。「ひとり満喫スタイル」の価値観は個人解放の因子が強くでており、ソロ志向が強く自由気ままな生活をしたいと思っています。年収は200万円未満、30~40代女性で独身社会人が多いのが特徴です。借金やローンは避け出費は押さえたいと思っていますが、「ひとり充実」のために必要な消費をする傾向があります。

もうひとつの「脱力系スタイル」に関しては、名前のとおりすべての項目においての価値観の因子の低さが目立ち、現実逃避を志向する価値観であることがうかがえます。消費の特徴としてはゲームやネット記事を読むという余暇を過ごすこと、食事でジャンクフードをとるということから、自分の生活レベルに合わせ、引きこもりながら楽しむということがうかがえます。

このような価値ライフスタイルが生活上でどのように違うのか、一例として食事のスタイルで確認してみます。

食意識に関しては、特徴的な三つの項目をあげています。「食べることに幸せを感じる」のは「品格上質」、「食事で日常生活を充実させたい」は「先進感覚」がそれぞれ一番高くなっています。

収入階層でいう中流以上が食に関して楽しもうとしている意識がみられますが、下層になるほど、意識が弱くなってきます。特に「旬の食材を意識して食べるべきだ」という項目に関して、値段や調理効率を考えると、下層にとっては、生きる為に何を食べるかが問題であり、旬ということには関心が持てないのではないかと思います。したがって、都会の人はスーパーで旬を感じるといいますが、それは特定の層であることが推測されます。

右の図は、直近の平日の夕食のメニューです。特に「品格上質」と「質素悠々」に関して、味噌汁や焼き魚、野菜サラダなど、規範となるようなメニューを食べている結果となりました。きちんとした栄養を摂り、食を楽しみ、充実した生活をしようとしている層です。背景には安全・安心の価値を求めていることがうかがえます。「ひとり満喫」と「脱力系」はジャンクフードが平均より高いことがわかります。ここでのジャンクフードの定義は、菓子パン、ハンバーガーなどのファストフード、カップ麺、スナック菓子としています。食に対しての安全・安心よりも、美味しく安く、を求めた生存価値と「我」で生きていきたいと考える層と考えられます。

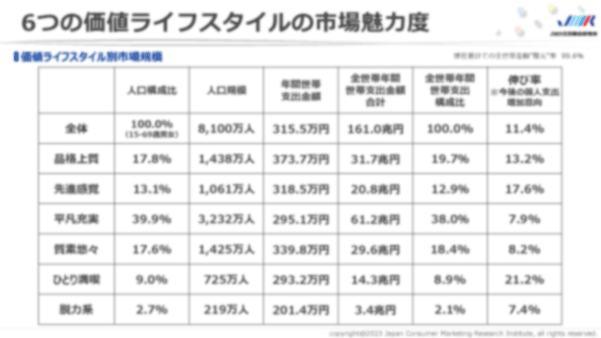

次に、この価値ライフスタイルをマーケティングに落とすと、どのような結果になるか、市場魅力度をみていきます。15歳から69歳男女を調査対象にすると全体の人口規模は8,100万人です。六つの価値ライフスタイルの割合に基づいて人口規模を算出すると一番ボリュームの大きい層は「平凡充実」で3,232万人でした。

総合的にみると、規模と成長性では「平凡充実」の魅力度が高く、全世帯の年間世帯支出金額は61.2兆円と全体の38%を占めます。

高価格帯を狙うなら「品格上質」です。この層は、年間世帯支出金額が一番高くなっています。今後の成長性で布石を打つなら、伸び率の一番高い「ひとり満喫」ということになります。

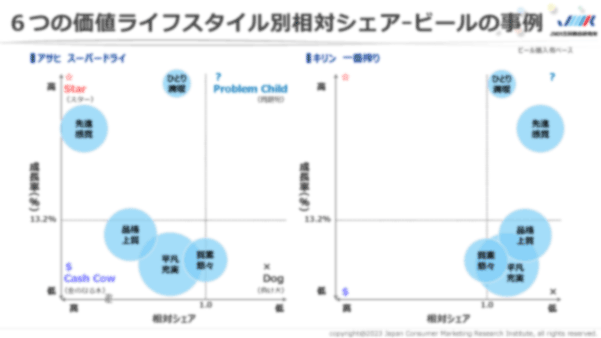

次に、価値ライフスタイルを具体的に使ってみるということで事例を作成しました。今回の調査ではビール購入者をベースに成長率を割り出し、アサヒスーパードライと、キリン一番搾りの、価値ライフスタイル別の相対シェアをポートフォリオでみていきます。

左がアサヒスーパードライの位置づけ、右がキリン一番搾りの位置づけです。

アサヒスーパードライからみたStarに当たるのは「先進感覚」と「ひとり満喫」となります。Cash Cowに当たる層は、「品格上質」「平凡充実」、ギリギリのところで「質素悠々」となります。成長率が高くて投資が要らないキャッシュフローを生み出す層ということになります。問題児と負け犬はいません。

同じようにキリン一番搾りでみてみると、アサヒスーパードライよりもシェアが低い結果になっているのでほとんどが右にきます。Cash Cowに「質素悠々」だけがすれすれで位置づけられています。

このポートフォリオから価値ライフスタイル別に確認できることは、アサヒにとっては、Cash Cowの層を死守して、Starの二つの層に投資をして差別化していくという課題。キリンとしては、問題児が多いなかで、ターゲットを絞り込んでいくことが得策となります。そのなかでもっとも可能性があるのが「質素悠々」です。もしくは「先進感覚」と「ひとり満喫」で集中してシェアを高めて競争地位を改善するということも考えられます。アサヒスーパードライは、キリン一番搾りがどう出るかで戦略を見直す必要もあります。

続いて、製品ブランドのポジショニングの方向と小売業態の選択の応用をご案内します。ここではシェアの大きさを円の大きさで表現しています。

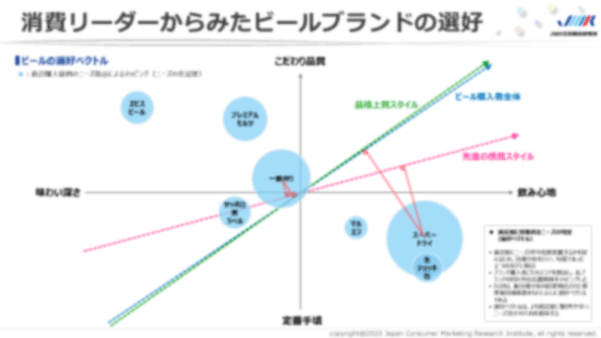

こちらでは、ビールのニーズの因子をふたつの軸に置いて、「こだわり品質-定番手頃」「飲み心地-味わい深さ」でビールブランドをプロットし、全体と価値ライフスタイルの消費リーダーとされる、「品格上質」と「先進感覚」の選好ベクトルを引いてみました。選好ベクトルとは、重回帰分析で算出された標準偏回帰係数をもとに示した、より満足度につながりやすいニーズ因子の方向を意味しています。

まず、プロットされたブランドについて、スーパードライは飲み心地と定番の象限、モルツや一番搾りはこだわり品質と味わい深さにプロットされました。全体の選好ベクトルは、こだわり品質と飲み心地、「品格上質」は全体と大きな差はありませんでした。「先進感覚」については、飲み心地寄りに選好があることがわかります。

このように選好についても、価値ライフスタイル別に特徴が表れるようです。選好ベクトルの分析から、今後、現状のシェアの位置づけの理由とどのようにポジショニングしていけばよいのかという示唆も得られます。

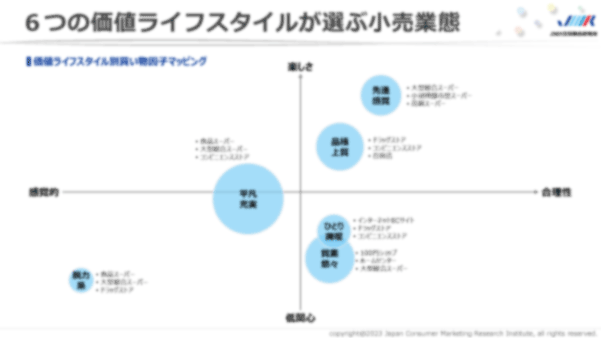

続いて、買い物行動についての違いをみてみます。

普段の買い物意識の因子スコア2軸「楽しさ-低関心」「合理性-感覚的」に、価値ライフスタイルをプロットしました。

楽しさを求めるスコアも高く、合理的に買い物をしようとしているのが「品格上質」と「先進感覚」です。非合理性であり、楽しさの関心も高くないのが「平凡充実」で、「ひとり満喫」と「質素悠々」に関しては、合理性がある程度ありますが、楽しさは求めていないようです。それぞれに低いスコアを出したのが「脱力系」でした。

各価値ライフスタイルの右側に記載しているのが、直近1年で利用した業態ですが、他と比較して特徴的なのは「先進感覚」は大型総合スーパー、「品格上質」は百貨店、「ひとり満喫」はネットのECサイト、「質素悠々」は100円ショップやホームセンターという結果でした。

攻めるターゲットによって、利用する業態が違うので、チャネル選択を考えることに使えます。流通サイドからみたら、自分たちの業態がどういう層に受け入れられているのか取り込めているところと取り込めていないところ、などが確認できます。メーカーからみると、それぞれの顧客セグメントをみた時に、どの業態を選択すればよいのか、ということに活用していただけます。

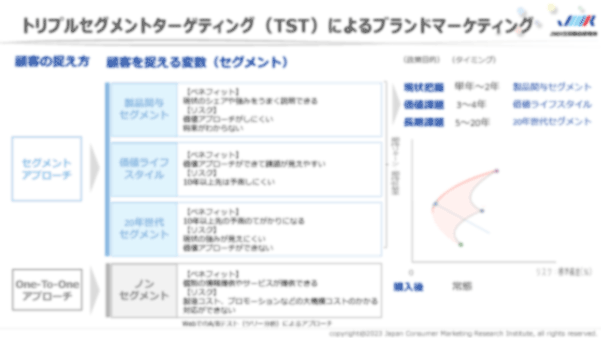

このように、価値ライフスタイルでの切り口はマーケティングに有効に活用していただけることをご確認いただけたと思います。しかし、この価値ライフスタイルセグメントだけでは20年先までは見えないという弱点もあります。20年先の長期課題を検討するには20年世代セグメントがもっとも有効です。そして短期的には製品関与セグメントでシェアの優位などを説明することができます。総合的に、今回の価値ライフスタイルのセグメントも取り入れ、三つのセグメントを組み合わせて検討していくことが、一番リターンが大きくリスクの低い方法だと考えております。

それを補完する形でOne-To-Oneアプローチというものがあります。One-To-Oneアプローチに関してはセグメントマーケティングに代わるものではないと考えております。ひとつはOne-To-Oneではサービスにおいては対応することができると思いますが、一人一人に合った製品を生産するというのは、せいぜいパターンの組み合わせ程度までで効率も悪いということが挙げられます。

ふたつ目には消費者のニーズの背景には、他人が欲しいと思うものが欲しいのであって他人を意識した消費、社会的欲望の側面があるということです。結局はOne-To-Oneではなく、セグメントとして捉え、検討することになると思います。

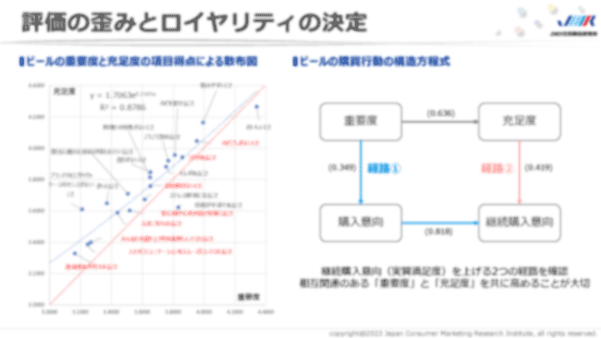

セグメントに加えて、評価の歪みとロイヤリティの構造を押さえておくことも重要です。こちらでは、ビールブランドを事例に重要度と充足度の項目得点をそれぞれプロットしました。

結果、ビールの事例においては、ほとんどの項目において合理的と推定する評価よりも

評価が甘く、過大評価をされるという結果になりました。特に、「ブランドのロゴやパッケージのセンスがよいこと」「酔えること」「製法に優れた技術が使われていること」などの重要度はそれほど高くないのですが、評価をされやすい、という結果になっています。反対に、「おいしいこと」や「価格が手頃であること」に関しては、評価が厳しく過小評価をするという結果になりました。

このように評価に関しては、項目によって重要度を満たすことが合理的な評価に繋がるという単純なものではない、歪みがあるということがわかります。

右の図は、ビール重要度と充足度、購入意向と継続購入意向にどのような関連があるか、構造方程式を用いて分析したものです。継続購入意向には、ふたつの経路があることが確認されました。

ひとつは、重要度が購入意向を高め、購入意向が継続購入意向を高めます。もうひとつは、充足度が直接継続購入意向を高めます。よって、相互関係のある重要度(期待)と充足度を共に高めることが大切ということになります。

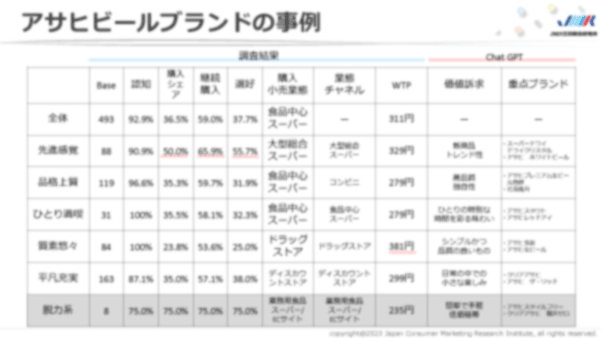

もうひとつ、ChatGPTで戦略をシュミレーションすることもできました。アイデアとして参考にできるということでアサヒビールブランドでの事例を紹介します。

調査結果から、アサヒビールブランドに関しては、「先進感覚」が購入シェア、継続購入、選好が共に一番高い結果となりました。WTPが高い層は「質素悠々」です。実際に直近に購入した購入小売業態は、すべての層で「食品中心スーパー」が多かったのですが、「全体平均や他の層より少し高い」などの特徴を優先して記載しております。

「価値訴求」と「重点ブランド」に関しては、それぞれの価値ライフスタイルについてAIが答えた事例です。ChatGPTに価値ライフスタイルのプロフィールを学習させ、提案してもらいました。

「品格上質」向けには、価値訴求として「高品質」「独自性」を求める「品格上質」に合わせたブランドであるということで、アサヒプレミアム生ビール熟撰、花鳥風月が選ばれました。「先進感覚」向けには、「新商品」「トレンド性」を求めることから、スーパードライ ドライクリスタル、アサヒホワイトビールとなりました。

このように価値ライフスタイル別に価値訴求とブランドについてChatGPTが答えてくれます。

また、ChatGPTにこのデータを読み込ませ、どのセグメントを優先的に攻めていけばよいか質問をしてみたところ、記載されている順番で提案されました。

一例ですが、一番優先すべきと答えた「先進感覚」については、「高い購入シェアと認知率を持ち、新商品やトレンド性に敏感であり、イノベーションを推進することでシェアの大幅な拡大が期待できます。」と答えています。

このように価値ライフスタイルのようなセグメンテーションのデータをAIに学習させることで、戦略シミュレーションの事前準備に利用することもできます。

次のセッションから、買い物前のPriorマーケティング、店頭でのPosteriorマーケティングについて、事例とともにご紹介します。

参照コンテンツ

- MNEXT 大転換期の価値マーケティング(2023年)

- MNEXT ePOPで成熟ブランドのリブランディング― 2022年春の提案(2022年)

- プロの視点 イラスト効果で売上130%増の謎を解く―エモーショナルマーケティング(2022年)

- MNEXT 2023年の消費と戦略経営~マーケティングの6つの革新~(2022年)

- JMRからの提案 「消費社会白書2023」より 感情社会の生活イノベーション(2022年)

- JMRからの提案 感情社会の生活イノベーション サクセスマーケティングの参考事例(2022年)

- MNEXT アフターコロナの本格マーケティング 2023年の消費を捉える10のポイント(2022年)

- MNEXT 眼のつけどころ Z世代攻略の鍵は時代にあり(2022年)

- MNEXT 眼のつけどころ 値上げの時代の生き残りマーケティング(2022年)

おすすめ新着記事

成長市場を探せ キャッシュレス決済のなかでも圧倒的なボリュームを誇るクレジットカード決済は、2024年、3年連続の2桁成長で過去最高を連続更新するとともに、初の100兆円台にのせた。ネットショッピングの浸透も拡大に拍車をかけている。 キャッシュレス市場の雄、クレジットカードは3年連続過去最高更新(2025年)

キャッシュレス決済のなかでも圧倒的なボリュームを誇るクレジットカード決済は、2024年、3年連続の2桁成長で過去最高を連続更新するとともに、初の100兆円台にのせた。ネットショッピングの浸透も拡大に拍車をかけている。

消費者調査データ トップは「ドライゼロ」、2位を争う「オールフリー」「のんある気分」

アップトレンドが続くノンアルコール飲料。調査結果は「アサヒ ドライゼロ」が首位を獲得、上位にはビールテイストが目立つなかで、「のんある気分」が健闘している。再購入意向では10位内にワインテイストやカクテルテイストの商品も食い込み、ジャンルとしての広がりを感じさせる。

消費者調査データ RTD(2025年3月版) 「氷結」、「ほろよい」の競り合い続く アサヒの新顔は高いリピート意向

調査で結果は「氷結」が半歩抜け出し、それを「ほろよい」が追う形となった。上位にはロングセラーが目立つが、再購入意向では「アサヒ GINON」が3位に食い込んだ。大ヒットしたレモンサワーに加え、お茶やウメなどのフレーバーの台頭、ベース酒の多様化など新たな競争が生まれている。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)