本コンテンツは、2024年11月7日に開催したネクスト戦略ワークショップ Session3の講演録です。

Session1「本格消費回復への転換-価値集団の影響力拡大」

Session4「新しい群れ集団が生む市場ダイナミズム」では、「価値スタイル」によって、ブランドの選択、メディアの活用、チャネルの選択方法、店頭での購買促進のポイントがどのように違うのかご紹介いたします。

ここ2~3年、食品を中心に値上げが続いています。2025年4月にはアサヒビール株式会社はアサヒスーパードライやクリアアサヒ、アサヒ贅沢搾りなど主力ブランドを再び値上げすることを発表しました。食品を中心にまだまだ値上げが続くとみられています。

値上げが続く現状、ナショナルブランドが消費者からどのように捉えられているのか、「価値スタイル」ごとに捉え方にどのような違いがあるのかを確認してみます。

①割高感と購買行動の変化

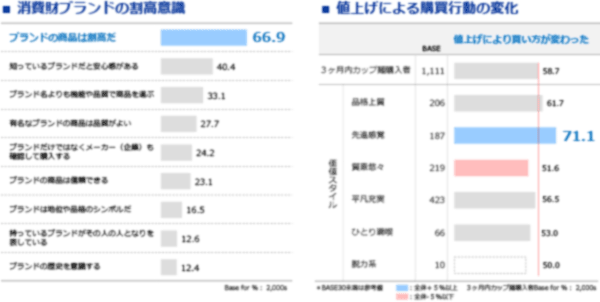

ナショナルブランドが窮地に陥っています。消費者のブランドに対する意識を確認すると、67%がブランドを割高だと思っていることがわかりました。昨今の度重なる値上げによって、消費者は価格とブランドの価値が見合っていないと感じているようです。

そのため、消費者の行動が変化しています。値上げによって買い方が変わった人は59%と過半数を超えています。特に「先進感覚」では71%が、「品質上質」では62%が買い方を変えています。

②ブランドスイッチする「先進感覚」

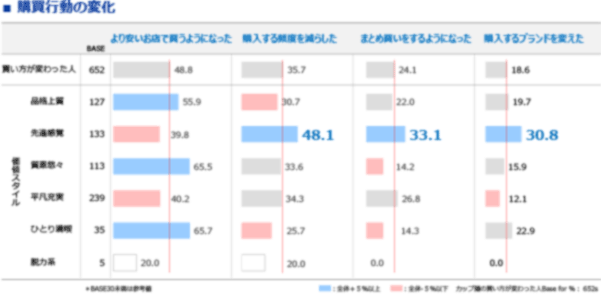

ではどのように買い方が変わっているのでしょうか。消費者は現在、同じブランドでもより安いお店で買うようになっています。また、購入頻度を減らしたり、まとめ買いをしたりしています。

さらに、ブランドをスイッチする行動もみられます。ナショナルブランドの割高感に対する行動は「価値スタイル」によって違います。

「品格上質」は同じブランドでも価格が安いお店をみつけて買うようになっています。「先進感覚」に顕著なのが、購入するブランドを変え、ブランドスイッチをしていることです。

小売業のプライベートブランドが伸びているのは、ナショナルブランドの割高感が背景にあるためです。今、ナショナルブランド離れが起き、危機的な状況に陥っています。ナショナルブランドにとって割高感を持たれることは致命的です。

③価値を求める「先進感覚」と機能的効果を求める「品格上質」

こうした状況のなかで、ブランドに求める期待に変化がおきています。カップ麺の選択の仕方を例に、ブランド選択時のブランドへの期待を「物的属性」「機能的効果」「精神的効果」、他の商品との組み合わせることで価値を高める「補完財」、高度な情報を付加することにより価値を高める「情報財」に分類して確認します。

図表3では右に行くほど財が膨張化・高度化していることがわかります。

「物的属性」や「機能的効果」の期待が60%以上となっていますが、58%が「補完」価値に期待し、11%が付加価値である「情報」に期待をもっています。

消費者はブランドの物的属性や機能的効果だけでなく、ブランドに対してより高い価値を期待しています。つまり今、ブランド価値の拡張が求められているということです。

「価値スタイル」ごとのブランドへの期待の違いは顕著です。「先進感覚」は「物的属性」や「機能的効果」だけでなく、「精神的効果」や「補完」、「情報」のようにより高い価値を求めています。「先進感覚」とは対称的に「品格上質」は、「機能的効果」を期待しています。「質素悠々」は「物的属性」を、「ひとり満喫」は「品格上質」と同じ「機能的効果」を求めています。

このように「価値スタイル」によってブランドに対する期待が違います。何を伝え、いかにブランドの価値をわかってもらうかがナショナルブランドの割高感を払拭する方法です。

①マスメディアの減少

今、主要メディアが大きく変化しています。テレビ、新聞、雑誌、ラジオや屋外広告などマスメディアの影響力は小さくなっています。そして、マスメディアの凋落と入れ替わるようにSNSが台頭しています。

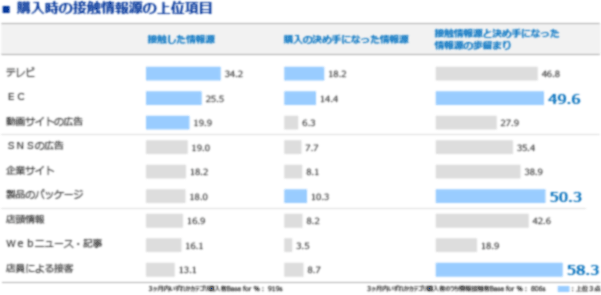

②購買までつながる店頭情報と認知拡大のSNS

接触した情報源のうち購入の決め手となった情報源の歩留まりをみると、上位は「店員による接客」「製品パッケージ」「EC」となり、店頭やブランドなど、実物接触できる情報源が購入に繋がりやすくなっています。

しかし、情報源として多く利用されているYouTubeなどの動画サイトやSNS広告は、購入の決め手としての歩留まりは低くなっています。SNSは情報の信頼性の問題もあり、認知を高めるうえでは有効な情報源ではありますが、購入を促進する情報源としては弱いです。

情報源の特性を考え、目的に応じて最適な情報源を選ぶ必要があります。

③マスメディアとネットメディアの活用

マスメディアだけの展開から、メディアの活用の仕方が変わってきています。

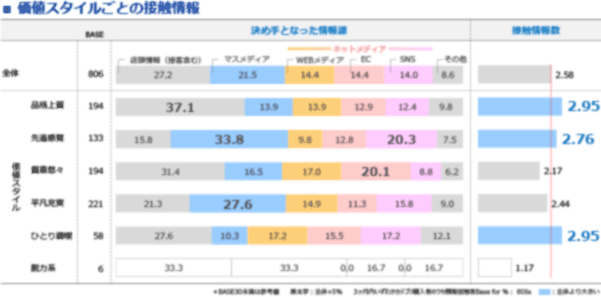

「価値スタイル」によっても、活用しているメディアは異なっています。「先進感覚」についてはマスメディアとSNSの情報が購入の決め手になっています。マスメディアとSNSを上手く融合して活用していることがわかります。

一方、「品格上質」は店頭情報が圧倒的な決め手となっています。「平凡充実」はマスメディアが中心です。

接触情報数にも違いがみられます。「品格上質」や「先進感覚」、「ひとり満喫」は接触情報数が多く、購入決定までいろいろな情報をみて、購入を決めていることがわかります。

「価値スタイル」によって活用しているメディアが異なるため、これまでのようにマスメディアだけでの展開ではなく、どのメディアを活用するのかを決めるが必要があります。

ブランド、メディアの次にチャネルの選択についてみていきます。

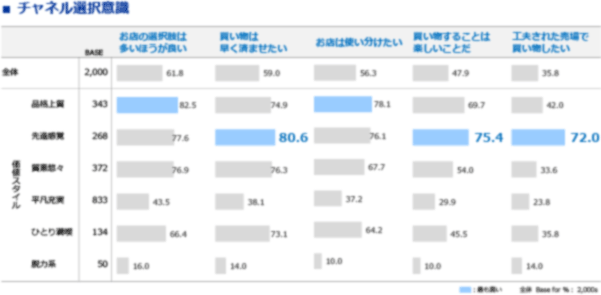

①買い物を楽しむ先進感覚スタイル

消費者はチャネルに対してどのような意見を持っているのでしょうか。チャネル選択に対する消費者の意見を確認します。

全体では「買い物できるお店の選択肢は多いほうが良い」「買い物は早く済ませたい」「客層や品揃え、価格帯によって使い分けたい」という意見が上位となっています。

「価値スタイル」によっても意見が異なります。

「品格上質」はチャネルを使い分けたいとする意見が多いですが、「先進感覚」では「買い物することは楽しいことだ」「工夫された売場で買い物したい」というように買い物を楽しいものとして捉えています。

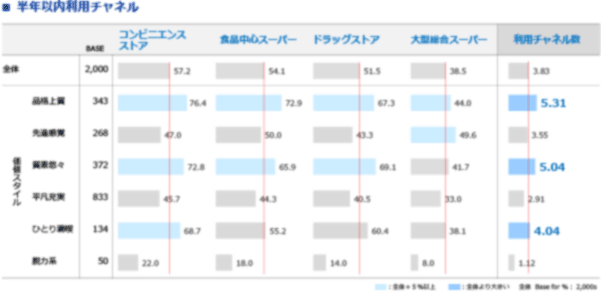

②「価値スタイル」によって選ばれるチャネル

ではそれぞれどのようなチャネルを利用しているのでしょうか。半年以内

に利用しているチャネルはコンビニエンスストア、食品中心スーパー、ドラッグストア、大型総合スーパーいわゆるGMSが上位です。

そして「価値スタイル」によって利用しているチャネルも異なります。「品格上質」や「質素悠々」は利用チャネル数が多く、コンビニや食品中心スーパー、ドラッグストアなど比較的身近なチャネルを複数利用しています。

前述の買い物意識にみられるように、「品格上質」のチャネル使い分けの意識が多様なチャネル利用の背景にあると考えられます。それと対照的に「先進感覚」はGMSの利用が高くなっています。

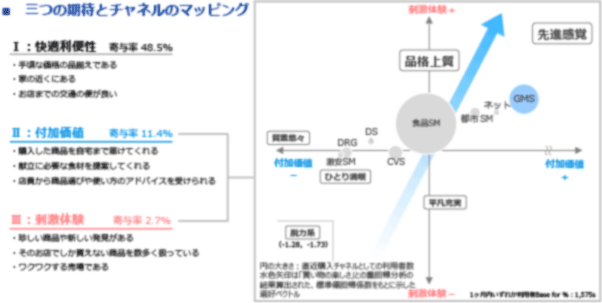

③楽しさへの期待と新チャネルのチャンス

消費者はチャネルに対してどのようなことを期待しているのでしょうか。チャネルに関する期待を因子分析という分析手法を使うと三つの期待に集約することができました。

ひとつは、「快適利便性」という期待です。「手頃な価格の品揃えである」「家の近くにある」「お店までの交通の便が良い」など、負担の大きい毎日の買い物をより快適にしたいという期待です。

ふたつ目は、「購入した食品を自宅まで届けてくれる」「献立に必要な食材を提案してくれる」など「付加価値」期待です。店員から、商品の使い方のアドバイスをしてもらう接客や、高級ブランドの品揃えなど、より高いレベルでの対応を求める期待です。

三つ目は「珍しい商品や新しい発見がある」「そのお店でしか買えない商品を数多く扱っている」「ワクワクする売場である」など「刺激体験」期待です。つまり、店頭で感情に訴え、買い物が楽しくなるという期待です弊社は特にこの第3因子の「刺激体験」が重要だと考えています。

④中心チャネルの同質化と楽しさによる新しい業態の可能性

チャネル期待の分析から現状のチャネルの位置づけと今後のチャネルの方向性を概観することができます。

この図は三つの期待因子のなかで第2軸の「付加価値」期待と第3軸の「刺激体験」期待を使って主要なチャネルを位置づけた図です。ここから読み取れることをご説明します。

ひとつは、私たちが日常よく利用しているコンビニエンスストアや食品スーパー、ドラッグストアが近い場所に位置づけられていることです。消費者からみるとこの三つのチャネルは同じように認識されています。コンビニやドラッグストアは売場で感情刺激のないチャネルと認識されています。

最近は食品スーパーで中心商品の生鮮食品を、コンビニやドラッグストアでも取り扱い始めています。結果、ドラッグストアの食品の売上構成比は30%を超えるようになってきました。食品を購入するチャネルという点では食品スーパーもコンビニもドラッグストアも品揃えの差がなくなっています。

一方でGMSはこの三つのチャネルと異なる位置づけになっています。GMSは「付加価値」期待も「刺激体験」期待もプラスになっています。GMSは売場面積が大きいために様々な取り組みがしやすく、それが売場での感情刺激を与えているのではないかと考えられます。

今後のチャネルの趨勢をチャネル期待の観点からみるとどのように変化していくのでしょうか。

チャネル期待の選好ベクトルから「付加価値」期待と「刺激体験」期待の両方に進んでいくと予測できます。消費を牽引する「先進感覚」がこの両軸の右上に位置し、このふたつの期待を今後も牽引していくと考えられます。

今後のチャネルの情勢を予想すると、コンビニ、食品スーパー、ドラッグストアでは競争が激化し、淘汰が進むと思われます。店頭で感情刺激を提供するチャネルとして、現時点ではGMSが再評価されていますが、まだまだ「先進感覚」の期待とは大きくかけ離れています。感情刺激により、買い物をより楽しくすることができる新しいチャネルがここに誕生する可能性があります。

⑤店頭・リアル接触の期待

一方で、ネットチャネルはその便利さなどから成長を続け、生活に定着しています。しかし、ネットでは顧客説得がしづらく、店頭・リアルでの接触が期待されるカテゴリーは明確です。

特に生鮮食品や家電などは商品の確認や説明、相談を店頭でおこないたいとする店頭優位性の高いカテゴリーです。鮮度感など実物でなければわからない商品や、家電のように専門的な情報が必要な商品では店頭が優位になっています。家電は店頭で確認し説明を受けたいものの、店頭での受け取り意向は低いです。家電は店頭で説得され、ネットで買うというショールーミングの購買カテゴリーです。

逆に店頭優位性が低いカテゴリーは化粧品や日用雑貨、ゲーム・ホビーです。消費者がある程度の知識・情報を持ち、生鮮食品と違い品質に大きな違いが生じないカテゴリーでは店頭で実物接触がなくても購入ができます。ネットでは顧客説得が難しく店頭・リアル接触の期待の高いカテゴリーと、ネットでも代替できる店頭優位性の低いカテゴリーの両方が存在しています。

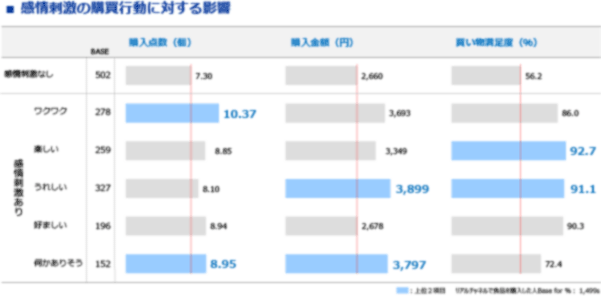

①感情刺激が消費者の購買を促進する

最後に店頭について確認していきます。店頭では刺激体験が重要です。それはチャネルや店頭で感情刺激を経験することで購入点数、購入総額が増えるからです。

スーパーで感情刺激がない場合の買い物の購入点数は7.3品、購入総額2,660円です。しかし、買い物する時に店頭で「ワクワク」体験をすると買い物の満足度が86%まで高まり、購入点数も10.4品、購入総額も3,693円と約1,000円も高くなります。「うれしい」体験では満足度が91%まで高まり、購入金額も3,899円と感情刺激がない場合と比べて1,200円以上も高くなることがわかります。

店頭での感情刺激よって想起購買や関連購買がおこなわれ、購入金額があがります。チャネル・店頭で感情刺激を与えることで購買を促進することができます。

②シーン提案や価値を伝えるPOPが感情刺激を高める

現状の食品スーパーなどの店頭では「うれしい」「楽しい」「ワクワクする」といった感情刺激を顧客に与えられていないのが現実です。

ではどうすれば店頭で感情刺激を高めることができるのでしょうか。体験する感情によってその方法は異なります。

弊社の分析では、店頭での「ワクワク」の感情を刺激するには「具体的な利用シーンがイメージできる売場」や「センスのあるネーミング」「カラフルな商品が並んでいる売場」「デザインにこだわったパッケージ」が必要だとわかりました。

「楽しい」感情は「パッケージ」「新製品や関連商品の訴求」で喚起することができます。利用シーンの想起、商品価値の情報提供、カラーリング、新製品訴求と関連陳列などを行うことで感情を刺激することができると考えられます。

このように「価値スタイル」によって選ばれるブランドやメディア、チャネルが大きく違います。「価値スタイル」のどの層を狙うかによって最適なブランドの訴求の仕方やメディア、チャネルの選択が変わります。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)