本コンテンツは弊社代表、松田がコロナ禍での営業の必要性と再構築を提案しているコンテンツ「コロナ渦の訪問営業は時代遅れなのか?―『会うのが、いちばん。』」を理論的ベースにした営業実践シリーズの第1弾です。松田のコンテンツでは、市場セグメント別の営業マンなどの配分による営業戦略の再構築と営業活動設計を提言しました。

本コンテンツでは、具体的にエリア軸を組み入れて、コロナ禍に対応した新しい営業スタイルや営業資源の配分方法などについて紹介します。

コロナ禍で消費者の生活スタイル、購買行動が大きく変化したことで、重点だった小売店舗が変わり、重点ではなかった店舗に可能性が生まれています。そのため、これまでの営業活動や営業資源配分の仕方は非効率になっています。こういった現象が顕著なのがドラッグストアで、各社の業績にもそれが現れています。

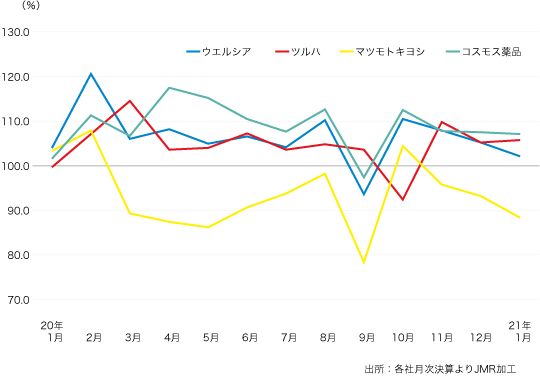

大手4社をみると、ウエルシア、ツルハ、コスモス薬品は2019年10月の消費税増税の影響が出た20年9~10月以外は、既存店売上げが前年を大きく超えています。一方、マツモトキヨシは、コロナによる外出自粛が顕著になった20年3月からマイナスになっています(図表1)。

図表1.大手ドラッグストアの既存店売上対前年比の推移

好調な3社は、150~300坪を標準とした郊外型店舗が多いですが、マツモトキヨシの店舗は、渋谷や池袋、新宿などの都心駅前立地が特徴です。地域事業会社の上半期(20年4~9月)の業績をみると、首都圏などの大都市部を管轄するマツモトキヨシの売上高は前年同期比86.7%と苦戦。一方で北関東、東北を管轄するマツモトキヨシ東日本販売は同97.3%と善戦しています。都市部でのインバウンド売上がなくなったことだけでなく、都心駅前立地店での客数減少が要因と言われています。

家電量販店最大手のヤマダ電機は、出店戦略を方向転換しました。これまでは、マツモトキヨシのように新宿や池袋など都心駅前立地への出店を強化してきました。しかし、1,000億円を投じ、22年3月期から5年間かけて郊外や地方で家電や家具を扱う大型店を150店増やす計画です。同社は、コロナによって家で過ごす時間が増えた人々の自宅内消費に対応することを明言しています。他の小売業も、出店戦略を都心から郊外にシフトするのではないかといわれています。

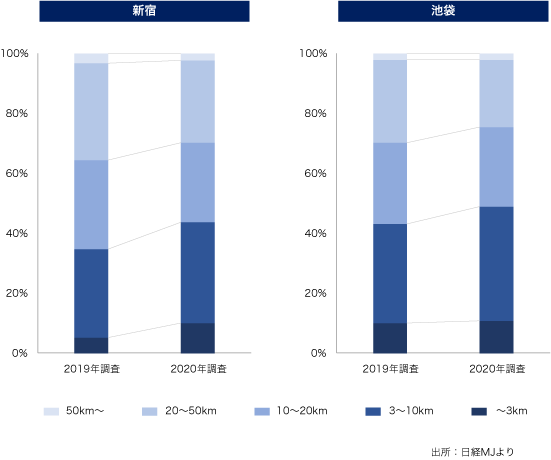

新宿、池袋の商業施設を訪れた人の居住地域を見ると、都心繁華街エリアの商圏が小さくなっていることが分かります。19年と20年で比較すると、商業施設から20~50㎞の居住者が大きく減少している一方で、10㎞以内居住者は新宿で40%超、池袋は50%近くに達しています(図表2)。

図表2.新宿、池袋の商業施設を訪れた人は、どれくらい離れた場所に住んでいるのか

わざわざ都心繁華街で買い物をすることが減り、地元で買い物をするというような購買行動に変わっていると考えられます。

当社がオリジナル調査を行い、毎年発刊している「消費社会白書」からも、その傾向が見てとれます。最新号「消費社会白書2021」の調査結果では、「自宅近くで買い物を済ませる」人が61.2%、「なじみの店で買い物をする」人が52.2%となっており、特に外出自粛意識が高い人ほどその傾向が強いです。外出自粛による買い物の地元化・小商圏化が進んでいることが分かります。

小売業や美容院は、顧客の流れが大きく変わっている業種のひとつです。福岡県の化粧品専門店は、これまで固定客と新規客の比率が1:9だったものが、天神の百貨店のお客様が新規で来店するようになり20年は5:5となったといっています。東京都多摩市の聖蹟桜ヶ丘駅周辺の化粧品店でも、新宿で買い物していたお客様の来店が増えていると話していました。美容院でも、表参道や原宿の美容院に行っていた人が、自宅近くのお店に行くようになっているそうです。リピート客も増え、全体として客数が増加しているといいます。これまで好立地だった都心繁華街で顧客の流れが変動し、好立地のエリアが変わってきています。

これから狙うべき好立地は、「都心高級マンションエリア」と、都心に通勤していた人が居住する「郊外エリア」のふたつです。

営業資源を繁華街に集中配分することを見直し、都心高級マンションエリアや郊外エリアを含めた新好立地へ営業資源を再配分することが必要です。今回は、特に郊外で狙うべきエリアを考えてみたいと思います。

新しい好立地エリアは、国勢調査などの様々なデータを活用して、いろいろな視点で見つけることができます。「総人口」と「人口伸長率」、通勤している人が多いエリアが分かる「昼夜間人口比率」、さらに国勢調査では居住地域からどこで働いているのかを見ることも可能です。

例えば、首都圏では地元化・小商圏化している可能性があるエリアとして、練馬区、船橋市、松戸市、流山市を挙げることができます。昼夜間人口比率(最新が2015年公表の国勢調査)が小さく、東京都心に通っている人が多いこれらのエリアは、リモートワークで家で過ごす時間が増えていると考えられるからです。

さらに、「総務省市町村別決算状況」の市区町村別の財政力指数や「経済センサス活動調査」の小売業事業所数や小売業年間販売額、「総務省自治税務局市町村税課税状況等の調査」の課税所得額やハフモデルを活用して、買い物吸引力などの指標を活用すれば、エリアの購買力を把握することもできます。

以上のような手順で見出した好立地の郊外エリアに対して、営業資源を見直すことが必要となります。

ポイントは三つです。ひとつは店舗のABC分析を行い、都心繁華街を中心とする上位店だけでなく、好立地の郊外エリア店舗を準上位店として設定します。ふたつ目は、上位店・準上位店への営業担当や、売場をメンテナンスするラウンダーの訪問頻度を再設定します。カテゴリーによる商品回転率の違いもありますが、上位店の来店頻度・週3回を週1~2回に減らし、準上位店の訪問頻度を2週間1回から週1回に増やすことで、伸びるエリア・店舗へのアプローチを増やしていきます。最後にPOPやサンプルなどの販促ツールや店内販促活動費用、販売員の投入人日を準上位店にも再配分します。

さらに、準上位店に対する営業活動・提案活動も変えます。都心繁華街の上位店と異なり、準上位店は小商圏であるため、より地域特性や地域需要が明確になります。そして、売れる価格帯や売れる商品も変わります。

例えば、関東地方で食品スーパーを展開する「ヤオコー」では、若いファミリーが多いエリアにはプチトマトの扱いを増やし、中高齢ファミリーが多いエリアは大玉トマトの扱いを増やしています。このヤオコーのように、小商圏化により地域特性を組み入れた提案がしやすくなります。

これまでの営業活動は、ドラッグストアやCVSなどの特定のチャネルの都心繁華街上位店を狙うことで、効率的に売上を作ることできました。しかし、生活が変わり、購買行動が変わり、好立地が変わってきています。こういった中で、効率的に営業活動を行うにはチャネル軸に加えて、エリア軸を組み入れた営業セグメントを再設定することが必要です。そして、重点となる好立地の都心高級マンションエリアと郊外エリアで、小商圏型の提案営業活動を行うことが、これからの営業活動に求められています。

シリーズ アフターコロナの営業戦略

- MNEXT 眼のつけどころ コロナ禍の訪問営業は時代遅れなのか?―「会うのが、いちばん。」(2021年)

- 激変市場に対応した小商圏型営業活動のすすめ(2021年)

- チャネルの見極めとメーカーとの信頼関係づくり 元ヤオコー常務、大塚明氏に聞く(2021年)

- 対立から協業へ メーカーと小売の信頼関係構築事例―相互成長のパートナーづくり(2021年)

参照コンテンツ

- シリーズ 営業現場の科学

- MNEXT 眼のつけどころ プロ・マーケティングの組み立て方 都心高級ホテル競争 「アマン」VS.「リッツ」(2021年)

- MNEXT 眼のつけどころ 市場脱皮期の富裕層開拓マーケティング―価格差別化戦略(2021年)

- オリジナルレポート コロナ下とコロナ後の消費の展望(2021年)

関連用語

おすすめ新着記事

「食と生活」のマンスリー・ニュースレター チョコレートの今後購入意向は80%以上! 意外にも男性20~30代と管理職が市場を牽引

チョコレート商品の値上げが続くなか、成分や機能を訴求したチョコレートが伸びている。今回はどのような人がどんな理由でチョコレートを食べているのか調査した。

成長市場を探せ キャッシュレス決済のなかでも圧倒的なボリュームを誇るクレジットカード決済は、2024年、3年連続の2桁成長で過去最高を連続更新するとともに、初の100兆円台にのせた。ネットショッピングの浸透も拡大に拍車をかけている。 キャッシュレス市場の雄、クレジットカードは3年連続過去最高更新(2025年)

キャッシュレス決済のなかでも圧倒的なボリュームを誇るクレジットカード決済は、2024年、3年連続の2桁成長で過去最高を連続更新するとともに、初の100兆円台にのせた。ネットショッピングの浸透も拡大に拍車をかけている。

消費者調査データ トップは「ドライゼロ」、2位を争う「オールフリー」「のんある気分」

アップトレンドが続くノンアルコール飲料。調査結果は「アサヒ ドライゼロ」が首位を獲得、上位にはビールテイストが目立つなかで、「のんある気分」が健闘している。再購入意向では10位内にワインテイストやカクテルテイストの商品も食い込み、ジャンルとしての広がりを感じさせる。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)