ガソリンエンジンのみの車(以下ガソリン車)が販売できる国がなくなっていく。北欧では2025年、ドイツ・インドでは2030年、イギリス・フランスでは2040年にガソリン車の販売が禁止される。世界最大の自動車市場となった中国でも、時期は未定だがガソリン車やディーゼル車の販売が禁止される。日本が強いガソリン車やHEV車(ハイブリッド車)を市場から排除し、欧州・アジアメーカーがEV車(電気自動車)で主導権を獲得することが狙いだ。

しかし、日本企業が主役であり続けるために重要なことは、EVをつくることではない。クルマによる「移動」をサポートする技術、商品、サービスを総合的に提供するプラットフォーマー(運営者)になることだ。

1月にアメリカで開催された家電見本市「CES2018」では、自動運転の実用化に向けて各社が新たな技術やビジネスが発表した。さらに、カーシェアなどのモビリティサービスも台頭している。このように自動車産業は新たなメーカー、ソフト、サービス事業者が加わった移動システム産業に変わりつつある。

ガソリン車が急速に縮み、自動運転化などが従来の自動車メーカーの収益をさらに低下させている。日本企業は、ものづくりメーカーから、システムを提供する企業になる必要がある。これからの課題を考える。

自動車産業の変化を捉えるには、「技術」「政策」「周辺商品・サービス」から考える必要がある。

「技術」は、AIと自動運転だ。AIは現在、ドローンやAIスピーカーのような自律的な移動、簡易な会話(汎用的)ができるレベルだが、2025年頃には自動運転に必要とされる自律的な判断や行動、自律機械同士の連携、人間並の動作ができるレベルになるといわれている。自動運転は、レベル2(部分自動化)、レベル3(条件付自動化)までは既に実現している。レベル4(完全自動運転システム)のクルマが市場に出てくるのは2020年頃、レベル5(完全自動化)は2028年頃と言われる。レベル5ではドライバーレス、ハンドルレスになる。

「政策」は、自動運転である。各メーカーの開発が先行したことで実現目標が前倒しになっている。レベル4のクルマが走れるようになるのは、高速道路は2021年、一般道は2025年以降である。

「周辺商品・サービス」は、EVとモビリティサービスである。EVは2025年頃がブレークポイントとみられる。ガソリンエンジン車並みのバッテリーが開発され、充電スタンドなどのインフラが電欠を気にしないレベルに整うためだ。EVは2030年頃には市場の20~30%を占めるとみられる。一方、モビリティサービスは、現在はカーシェアを中心に普及浸透が進むが、2025年以降、ライドシェア(自家用車を持つ消費者が空き時間などを利用して「ドライバーとなる」サービス)・P2P(自家用車を持つ消費者が、他の人に貸し出すサービス。Get around RelayRidesなど)が普及し、無人のカーシェアの可能性も出てくる。こうしたモビリティサービス利用は現在はドライバーの1%程度だが、2030年頃には20%を超えると予測される。

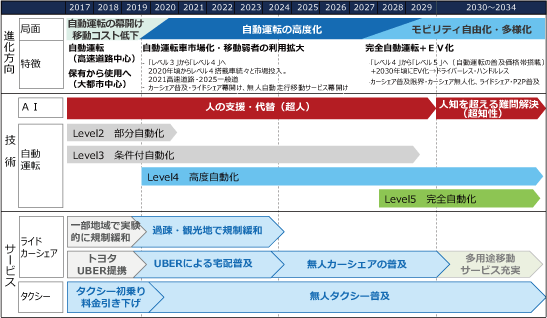

以上から、自動車産業の変化を三つの段階で捉えられる(図表1)。

図表1.自動車業界の変化

第1段階(現在) 自動運転の幕開け・移動コスト低下

条件付自動化されたレベル3の自動運転車が高速道路を走り、大都市でカーシェア(100万人・利用率1%突破)、地方でライドシェアが一部浸透、タクシーの低料金化が進む。自家用車を保有する必要性が低下、必要なときだけ使用するスタイルへのシフトが進む。

第2段階(2020年以降) 自動運転の高度化

自動運転車は、レベル3から完全自動運転システムのレベル4になり、市場化が進む。2020年頃からレベル4搭載車が続々と市場投入され走行可能な道路が広がる(2021年に高速道路・2025年に一般道)。他方、地方では、移動が困難な人々の利用が進む。カーシェア普及・ライドシェア幕開け、無人自動走行移動サービスが幕開けし、自動車を持てなかった人、高齢などで運転できない人が参入する。

第3段階(2030年以降) モビリティ自由化・多様化

無人自動運転(ドライバーレス、ハンドルレス)が実現する。自動運転はレベル4から完全自動化のレベル5になり、自動運転が普及価格帯のクルマにも搭載されるようになる。加えて2030年頃にEV比率が20~30%に拡大、参入業者が増え、様々な移動手段が再発明される。

自動車業界の変化をユーザーサイドから捉えると、三つのインパクトがある。

ひとつは、移動コストが低下することだ。カーシェアリング(カーシェア、ライドシェア、P2P車両シェアリングなど)や、タクシーの低価格化により、移動コストが低下する。現在、自家用車を持つ家では、車に支払うコストは、購入費、保険、ガソリン、車検、駐車場などを合計して月に5万円程度とみられる。これがカーシェアに移行すると月に1~2万円に減少する。タクシーは2017年1月に東京23区や一部地域で初乗料金が730円から410円になり、利用者が増えた。経済的な理由で、クルマを保有できなかった人、公共交通を利用していた人がクルマで移動するようになる。

次は、ニュードライバーがエントリーすることである。移動コストの低下に加え、自動運転技術により、これまでクルマを運転したくてもできなかった人々がクルマを利用できるようになると予想される。例えば、ペーパードライバー、免許返上した75歳以上の高齢者、要介護高齢者、障害者、運転が苦手な女性や若者などである。

最後は、自動車の用途が変わることである。自動車の中心用途は「通勤」「買物」「旅行などのお出かけ」である。「通勤」は都市で職住近接、地方で雇用減少により、機会が減っている。しかし、自動運転になると、長距離での移動や、移動中に仕事ができるようになる。通勤が復活し、新たな仕事機会が広がる。「買物」は、都市では買いに行くより持ってきてくれて、地方では小売撤退により買物が不便な人々が増加している。自動運転の実現で、無人化による輸送・配達が可能になり、都市では低コスト化、地方では買物が不便な地域の人の買物機会が増える。「旅行などのおでかけ」も、自動運転により移動が増加し、長距離化が進む。旅先が飛躍的に拡大し、新たな自動車旅行体験(AIで会話、観光ガイド等)が生まれる。

このように自動運転はユーザーに新たな移動機会を提供する。現在は、都市集中により自動車を必要としない生活が増加し、地方は自動車の必要性が増すものの、免許返上者を中心に大量の移動困難者が発生するとみられる。自動運転車の使用コスト低下で、人々の移動の活発化へと状況が変わる条件が生まれている。

参照コンテンツ

- JMRからの提案 明日のクルマはどこに飛ぶのか―次世代モビリティ展望(2022年)

- 戦略ケース 経験財化で市場拡大目指すKINTO―自動車サブスクの新しいカタチ(2022年)

- JMRからの提案 EVが変える市場と競争-「拡・自動車市場」への脱成熟と自動車メーカーの脱皮(2021年)

- MNEXT 眼のつけどころ 高収益な市場プラットフォームをどうつくるか

- MNEXT 眼のつけどころ ブランド・ものづくりビジネスモデルの革新のすすめ方―戦略思考とはどういうものか(組織論篇)

- MNEXT 「市場溶解期の再成長マーケティング」講演録 提言. 市場溶解期のビジネスモデル変革

- 戦略ケース あまり知られていない中国自動車産業の実情(2016年)

- マーケティング用語集 プラットフォーマー

業界の業績と戦略を比較分析する

おすすめ新着記事

「食と生活」のマンスリー・ニュースレター チョコレートの今後購入意向は80%以上! 意外にも男性20~30代と管理職が市場を牽引

チョコレート商品の値上げが続くなか、成分や機能を訴求したチョコレートが伸びている。今回はどのような人がどんな理由でチョコレートを食べているのか調査した。

成長市場を探せ キャッシュレス決済のなかでも圧倒的なボリュームを誇るクレジットカード決済は、2024年、3年連続の2桁成長で過去最高を連続更新するとともに、初の100兆円台にのせた。ネットショッピングの浸透も拡大に拍車をかけている。 キャッシュレス市場の雄、クレジットカードは3年連続過去最高更新(2025年)

キャッシュレス決済のなかでも圧倒的なボリュームを誇るクレジットカード決済は、2024年、3年連続の2桁成長で過去最高を連続更新するとともに、初の100兆円台にのせた。ネットショッピングの浸透も拡大に拍車をかけている。

消費者調査データ トップは「ドライゼロ」、2位を争う「オールフリー」「のんある気分」

アップトレンドが続くノンアルコール飲料。調査結果は「アサヒ ドライゼロ」が首位を獲得、上位にはビールテイストが目立つなかで、「のんある気分」が健闘している。再購入意向では10位内にワインテイストやカクテルテイストの商品も食い込み、ジャンルとしての広がりを感じさせる。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)