2019年2月期決算で純損益が6年ぶりに赤字に転落した吉野家HDが、復活軌道に乗りつつある。2019年3~5月期の連結決算は営業利益が10.4億円と、1.8億円の赤字だった前年同期から黒字転換を果たした。

原点である牛肉・牛丼への回帰を掲げた吉野家は、今年3月に「超特盛」を、5月にはライザップと共同開発した高たんぱく低糖質の「ライザップ牛サラダ」を市場に投入した。これらの新メニューが人気となり、かつての"吉牛ファン"を呼び戻しただけでなく、女性など新規顧客の開拓にも成功した。

牛丼業界で、一人負けの状態だった吉野家が復調したことで、松屋とすき家との競争が熾烈になるかと思いきや、かつてのような低価格競争にはなっていない。吉野家の復活と、各社の取り組みから、その理由を考えてみたい。

既存店売上高のプラス転換を牽引したのは、19年3月より導入した牛丼の新サイズ「超特盛」(税込780円)と「小盛」(同360円)だ。特に「超特盛」のヒットが寄与している。1991年の「特盛」以来28年ぶりの新サイズ「超特盛」は、創業120年となる同社が打ち出した「原点である牛肉・牛丼への回帰」の取り組み第一弾である。

発表直後は、少子高齢化で吉野家支持層の中核である「がっつり食べたい」ニーズを持つ若者層が減少していることなど、時代の流れに逆行しているという見方もあった。確かに史上最大サイズの投入は「メガ盛り=SNS映え」として、一時的な話題となるかも知れない。しかし、健康志向が高まる中「リピート客など継続性がないのではないか」。さらに「超特盛を注文するなら、並盛2杯の方がお得ではないか」というようにコスパ面でも懐疑的な声があった。

「超特盛」は、「特盛」(同680円)よりも肉の量が2割多い。「並盛」(同380円)の2.4倍、「大盛」の2倍だ。ご飯の量は「大盛・特盛・超特盛」のいずれも「並盛」の1.4倍となっている。

"「並盛」2杯分よりも肉多め、ご飯少なめ"というこの絶妙な調整が、消費者に支持されているのだ。

また、健康志向の高まりも逆に「超特盛」のヒットを後押しした。「炭水化物の量を一定程度にとどめて、タンパク質と野菜を主体にした食事にすることが生活習慣病予防につながる」という認識が若者から中高年へと広く浸透。ご飯の増量が抑えられ、その分牛肉と玉ねぎの増量分が多い「超特盛」は「罪悪感の少ない」理にかなったメニューといえる。

このように、超特盛は同社の基軸である「牛丼」メニューの量調整だけでヒットメニューとなった。これはBSE問題で豚丼を登場させて以来、鶏丼、鰻丼、カレーなど牛丼や牛肉以外の「目新しい新メニュー」開発に依存してメニュー数を増やしてきた吉野家にとっての「原点回帰」である。

これまで牛丼業界といえば、吉野家、すき家、松屋の3社による顧客争奪戦が注目されてきた。特に2000年代前半から2010年代前半にかけては「牛丼並盛200円台」の低価格競争による消耗戦が繰り広げられた。しかし現在、3社の「牛丼並盛」の価格は300円台後半(吉野家380円、すき家350円、松屋 プレミアム380円、いずれも税込)で安定している。

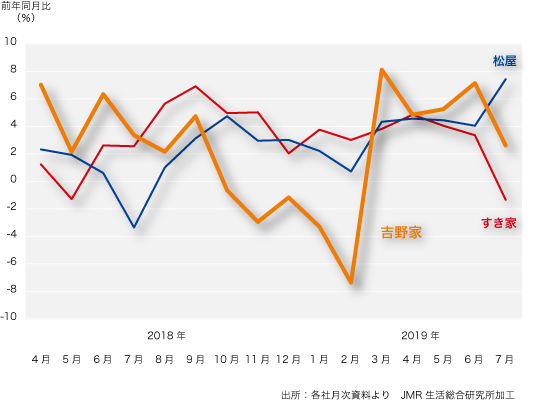

吉野家の赤字転落の要因は、牛肉、米を中心とした原材料価格の高騰と人件費の増加で、店舗撤退などによる減損損失51億円を計上したことだ。既存店売上高が2018年10月から2019年2月まで5ヵ月連続マイナスとなったことが売上減速につながった。しかし「超特盛」を導入した2019年3月以降、既存店売上高はプラスで推移している(図表)。

焼肉やハンバーグなど幅広い定食メニューで若者の支持が高い松屋、お子様向けメニューやテーブル席を設置するなどファミリー層を狙うすき家というように競合2社はバラエティー化を推し進めている。これに対し、「牛丼一筋の老舗」イメージが強い吉野家は強みである「牛肉・牛丼」に基軸を置くことで、市場が棲み分けされているという見方もできる。実際に3社の既存店売上高の推移をみると、直近16ヵ月はプラス基調で推移している。かつてのように3社が市場を取り合うというよりも、それぞれが独自の強みにより成長軌道に乗っていると考えられる。

図表.牛丼チェーン3社の既存店売上高推移(前年同月比)

「超特盛」は客単価アップによる売上拡大の効果だけでなく、現場のオペレーションが変わらないということも大きなメリットだ。

一見、4種類だった牛丼メニューを6種類に増やせば、その分オペレーションも煩雑になりそうだ。しかし、「超特盛」は、「ご飯は大盛・特盛と同量で、肉は大盛の2倍」である。また、「小盛」も定食などセットメニューと同量にすることで、メニューの幅を広げながらもオペレーションの負荷が増えないように工夫している。

新メニューを投入して客数増や単価アップを図ろうとすると、現場のオペレーションが煩雑になってしまう。さらに、原材料の調達コストも上がり、経営を圧迫する。吉野家の手法は、人手不足や人件費の高騰に苦しむCVSなどの小売業や外食チェーンに対して、ひとつの打開策を提示したといえる。

吉野家の「牛肉への回帰」の取り組み第二弾は、5月にライザップと共同開発した"高たんぱく質、低糖質"の「ライザップ牛サラダ」だ。糖質は「牛丼並盛」比で8割カット。牛丼に使う牛肉・玉ねぎに鶏肉、ブロッコリー、豆、半熟卵を盛り合わせ、米を全く使っていない。

「超特盛」だけでは呼び戻せないかつての「吉牛ファン」の中年男性客や、ロカボダイエットや体づくりの意識が高い女性客を開拓し、発売約2ヵ月半で「超特盛」「小盛」に続いて100万食突破を果たしている。

また、女性客の獲得という点では「ライザップ牛サラダ」と並んで「小盛」の貢献度も大きい。この「小盛」は、食の細くなったシニア客の獲得にも寄与しているという。

今年度は「牛肉」に絞った新商品を約2ヵ月に1度のペースで発売していくことを公言している吉野家は、7月には夏季限定の復活メニューとして「牛キムチクッパ」、8月には同社史上初となるサーロインを使った新商品「特撰 すきやき重」を50万食限定で発売した。

一方で、10月には消費税率の10%への引き上げが控えている。「超特盛」で業績回復を果たした吉野家が成長路線路を継続できるのか、そして「松屋」「すき家」はどんな戦略に出るのか、各社の真価が問われている。

特集:中堅企業の成長戦略

- 戦略ケース ピンチはチャンス!コロナ禍の中堅企業の営業スタイル ダイレクトマーケティングに転換せよ(2020年)

- 戦略ケース 新創業とともにマスターブランディング強化 湖池屋の付加価値戦略(2020年)

- 戦略ケース 11年連続成長で売上高160億円増 フジッコの「粘り強さ」(2020年)

- 戦略ケース プラットフォームビジネスで急拡大するウーバーイーツ(2019年)

- 戦略ケース 中堅企業のお悩み相談 「逆転営業戦略」「販路開拓」「リアルファンづくり」(2020年)

- MNEXT 中堅ビジネスの再成長への提案―大手よりも伸びる中堅企業のナゼ?(2019年)

参照コンテンツ

- MNEXT 眼のつけどころ ブランドのロングセラー化の鍵は「うまいマンネリ」づくり

―市場溶解期のブランド再構築 - 戦略ケース 牛丼三国志、新章へ デフレ外食の象徴、牛丼3チェーンの新たな競争局面(2014年)

- 戦略ケース 吉野家、高価格帯好調で復活の狼煙 「うまい、やすい、はやい」に「ごゆっくり」の「牛すき鍋膳」がヒット(2014年)

- 戦略ケース 「吉野家」 × 「すき家」 勝負分ける顧客の「こだわり度」(2007年)

- 戦略ケース 吉野家ディー・アンド・シー 「うまい、やすい、早い」 安さ演出し客数倍増!吉野家の逆襲! (2001年)

- 企業活動分析 吉野家ホールディングス

- 企業活動分析 ゼンショーホールディングス

- 企業活動分析 松屋フーズ

業界の業績と戦略を比較分析する

おすすめ新着記事

「食と生活」のマンスリー・ニュースレター チョコレートの今後購入意向は80%以上! 意外にも男性20~30代と管理職が市場を牽引

チョコレート商品の値上げが続くなか、成分や機能を訴求したチョコレートが伸びている。今回はどのような人がどんな理由でチョコレートを食べているのか調査した。

成長市場を探せ キャッシュレス決済のなかでも圧倒的なボリュームを誇るクレジットカード決済は、2024年、3年連続の2桁成長で過去最高を連続更新するとともに、初の100兆円台にのせた。ネットショッピングの浸透も拡大に拍車をかけている。 キャッシュレス市場の雄、クレジットカードは3年連続過去最高更新(2025年)

キャッシュレス決済のなかでも圧倒的なボリュームを誇るクレジットカード決済は、2024年、3年連続の2桁成長で過去最高を連続更新するとともに、初の100兆円台にのせた。ネットショッピングの浸透も拡大に拍車をかけている。

消費者調査データ トップは「ドライゼロ」、2位を争う「オールフリー」「のんある気分」

アップトレンドが続くノンアルコール飲料。調査結果は「アサヒ ドライゼロ」が首位を獲得、上位にはビールテイストが目立つなかで、「のんある気分」が健闘している。再購入意向では10位内にワインテイストやカクテルテイストの商品も食い込み、ジャンルとしての広がりを感じさせる。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)