2023年のキャッシュレス決済比率は、前年から3.3ポイント上昇し39.3%、金額は126.7兆円で、過去最高を更新した(経済産業省)。キャッシュレス比率は10年で倍増、2025年に4割程度という政府目標の達成も目前となった。

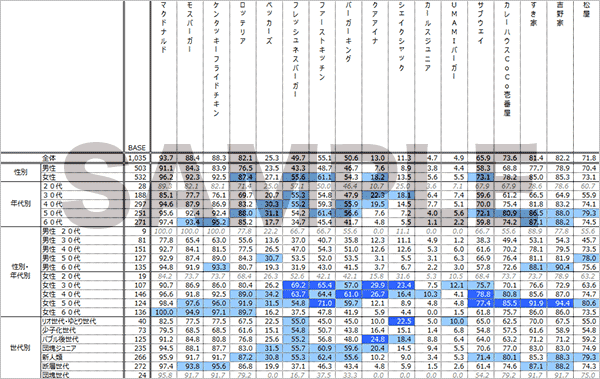

今回は、当社が任意に選んだキャッシュレス決済24ブランドについて、「知っている(認知率)」、「利用したことがある(経験率)」、「3ヶ月以内に利用した(3ヶ月以内利用)」、「昨年に比べて利用が増えた(増加率)」、さらに「今後(も)利用したい(今後意向)」と「利用経験者における今後の利用意向(再利用意向)」という6項目について、インターネットモニターに対して行った調査結果をランキング形式でお届けする。

調査結果からはコード決済の雄、「PayPay」の強さが際立つ。全項目で首位を獲得したうえに、認知率はほぼ8割、経験率は5割をこえて6割に迫り、全体の半数に利用意向がみられる。前回(2024年1月版)と比較しても、認知率と経験率で約10ポイント増加している。増加率も10ポイント弱増えており、勢いは陰りをみせない。年代別にみると、けん引役は20代であることから、今後も増加が見込まれるだろう。

2位以下をみると、「Suica」、「楽天ペイ」、「WAON」、「d払い」などがひしめいているが、「PayPay」との差は大きく、「PayPay」を脅かす位置にはいないといえる。

再利用意向をみても、「PayPay」の強さが目立つ。首位の「PayPay」は約85%という驚異的な高さだ。2位は「楽天ペイ」でこちらも8割超え、3位、4位は僅差で7割弱の「auPay」、「d払い」で、ここまではすべてコード決済のサービスだ。5位には交通系の「Suica」が入った。コード決済のサービスがリピーターを獲得している様子がうかがえる。

コード決済は、ユーザー側からはスマートフォンひとつで決済が完了できる手軽さや、お得なキャンペーンなどがフックとなって拡大してきた。最大手「PayPay」の登録利用者数は昨年末で6,700万人と、日本の人口の半分を超えた。一方の店舗側としても政府の補助や人手不足への対応策などで採用が進んでいる。しかしコード決済は少額決済が多く、サービスとしての収益性はこれからといえる。サービス提供側も撤退やサービス統合など優勝劣敗が進んでいる。キャッシュレス比率の政府目標達成を目前に、競争はますます激化しそうだ。

「消費社会白書2025」のご案内

30年の長いトンネルを抜けて、そこは「灼熱の真冬」だった。2024年の消費は、経済史において消費転換の年だったと明記されるかもしれない。

- 注目ランキング

-

- 3ヶ月内購入

- PayPay 36.3%

- 楽天ペイ 20.4%

- d払い 12.3%

- 再購入意向

- PayPay 84.6%

- 楽天ペイ 80.1%

- auPay 69.8%

- d払い 69.6%

- 3ヶ月内購入

詳細データのダウンロード

クロス集計表 サンプルイメージ

調査概要

提示24ブランド

- 楽天Edy

- Suica

- PASMO

- TOICA

- manaca

- ICOCA

- PiTaPa

- WAON

- nanaco

- iTunesカード

- GooglePlayカード

- デビットカード

- QUICPay(クイックペイ)

- PayPay

- 楽天ペイ

- LINEペイ

- d払い

- auPay

- ゆうちょPay

- FamiPay

- メルペイ

- ApplePay(アップルペイ)

- GooglePay(グーグルペイ)

- iD

調査設計

調査手法:インターネットリサーチ調査期間:2024年11月21日(木)~11月23日(土)

調査対象者:インターネットモニター 20歳~69歳 全国の男女個人

有効回収サンプル数:1,179サンプル

サンプル構成(%)

参照コンテンツ

おすすめ新着記事

成長市場を探せ キャッシュレス決済のなかでも圧倒的なボリュームを誇るクレジットカード決済は、2024年、3年連続の2桁成長で過去最高を連続更新するとともに、初の100兆円台にのせた。ネットショッピングの浸透も拡大に拍車をかけている。 キャッシュレス市場の雄、クレジットカードは3年連続過去最高更新(2025年)

キャッシュレス決済のなかでも圧倒的なボリュームを誇るクレジットカード決済は、2024年、3年連続の2桁成長で過去最高を連続更新するとともに、初の100兆円台にのせた。ネットショッピングの浸透も拡大に拍車をかけている。

消費者調査データ トップは「ドライゼロ」、2位を争う「オールフリー」「のんある気分」

アップトレンドが続くノンアルコール飲料。調査結果は「アサヒ ドライゼロ」が首位を獲得、上位にはビールテイストが目立つなかで、「のんある気分」が健闘している。再購入意向では10位内にワインテイストやカクテルテイストの商品も食い込み、ジャンルとしての広がりを感じさせる。

消費者調査データ RTD(2025年3月版) 「氷結」、「ほろよい」の競り合い続く アサヒの新顔は高いリピート意向

調査で結果は「氷結」が半歩抜け出し、それを「ほろよい」が追う形となった。上位にはロングセラーが目立つが、再購入意向では「アサヒ GINON」が3位に食い込んだ。大ヒットしたレモンサワーに加え、お茶やウメなどのフレーバーの台頭、ベース酒の多様化など新たな競争が生まれている。

![戦略家のための知的羅針盤[エム・ネクスト]product by 松田 久一](/img/mnext-sub-title.png)